N. 11 del 1/7/1998 |

Contanti in linea

di Marcello Chelli |

| Acquisti on line poco sicuri? La risposta è "wallet" e sta arrivando anche in Europa |

Quanti sino a oggi si sono gettati a capofitto negli acquisti

on line, sono ricorsi in genere alla carta di credito. Tuttavia,

come è noto, questo strumento ha qualche problema in termini

di sicurezza, dal momento che l'invio dei suoi estremi al creditore

espone al rischio di pericolose intercettazioni (vedere su PC

Inter@ctive di aprile, numero 8, il servizio Su Internet valori

sotto chiave di Marcello Chelli). A tale proposito la Visa (uno

dei maggiori gestori mondiali di carte di credito) invita espressamente

i suoi clienti, in mancanza di specifici requisiti di sicurezza,

a trasmettere attraverso Internet solo le specifiche dell'ordine

di acquisto mentre, per il pagamento vero e proprio, consiglia

l'uso di canali alternativi e più protetti come la posta

e il telefono. Quanti sino a oggi si sono gettati a capofitto negli acquisti

on line, sono ricorsi in genere alla carta di credito. Tuttavia,

come è noto, questo strumento ha qualche problema in termini

di sicurezza, dal momento che l'invio dei suoi estremi al creditore

espone al rischio di pericolose intercettazioni (vedere su PC

Inter@ctive di aprile, numero 8, il servizio Su Internet valori

sotto chiave di Marcello Chelli). A tale proposito la Visa (uno

dei maggiori gestori mondiali di carte di credito) invita espressamente

i suoi clienti, in mancanza di specifici requisiti di sicurezza,

a trasmettere attraverso Internet solo le specifiche dell'ordine

di acquisto mentre, per il pagamento vero e proprio, consiglia

l'uso di canali alternativi e più protetti come la posta

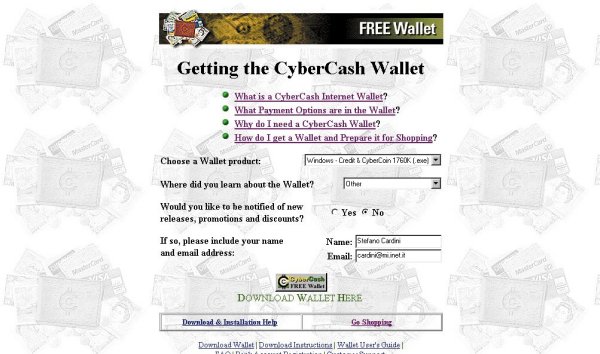

e il telefono.  www.cybercash.com/cybercash/consumers/wallet.html - Dal sito di Cybercash, oltre a consultare l'elenco dei negozi convenzionati, si può scaricare gratuitamente il software. Anche se (come sembra) si riuscisse a risolvere tale inconveniente grazie a un recente protocollo crittografico denominato set, rimarrebbero comunque insolute altre importanti questioni: prima di tutto le commissioni d'uso (che sono troppo elevate per gli acquisti di importo ridotto) e in secondo luogo il fatto che purtroppo non tutti posseggono, o possono richiedere, una carta di credito (si pensi per esempio a un minorenne). Oggi la soluzione a questi problemi potrebbe essere rappresentata dal portafoglio elettronico, denominato wallet. Cybercoin, il primo portafoglio

La società Cybercash, giovane azienda statunitense specializzata

nei pagamenti elettronici via Internet, è stata la prima,

nel settembre del 1996, a rendere disponibile su Internet un servizio

per i pagamenti di entità ridotta (i cosiddetti micropayment)

attraverso un portafoglio elettronico denominato Cybercoin, già

operativo nel Nord America. www.barclaysquare.co.uk - Cybercash ha stipulato un accordo con la britannica Barclays Bank per la fornitura di un wallet Barclayscoin per acquisti compresi tra i 25 pence e 10 sterline. Il servizio è disponibile dall'ottobre del 1997, su Barclaysquare, il più importante centro commerciale virtuale inglese, di proprietà della stessa Barclays Bank. Il principio di funzionamento è molto semplice: l'utente ospita all'interno del proprio disco fisso un software, facente le veci di un portafoglio "vuoto", su cui viene accreditato un importo desiderato (prelevato da un conto corrente o da una carta di credito) che potrà poi essere speso nei siti commerciali dotati di un apposito software di ricezione. Le somme impiegate vengono progressivamente scalate dal wallet mentre la cifra residua può essere aumentata con versamenti successivi, oppure, nel caso sia ritenuta inutile, può essere trasferita nuovamente, in tutto o in parte, sul conto corrente iniziale. Il pagamento attraverso wallet, sicuro e immediato, permette all'utente di poter fruire immediatamente del servizio richiesto (un software, un articolo, e così via) senza dover attendere che la banca verifichi e confermi all'esercente la disponibilità dei fondi richiesti. Tutti i vantaggi I benefici, o possibili utilizzi, del portafoglio elettronico rispetto a una carta di credito sono sostanzialmente tre. Anzitutto, anche chi non possiede una carta di credito (a volte difficile da ottenere) può avere a disposizione uno strumento di pagamento da usare su Internet: requisito minimale è quello di essere intestatario di un conto corrente. Inoltre, volendo usare un po' di fantasia, si potrebbe immaginare un padre che accredita sul wallet del figlio una certa cifra da spendere in Rete per giochi o software: potremmo quindi dire che esistono già i presupposti per inaugurare l'era delle "paghette virtuali". Il rischio di perdite è limitato perché i fondi che possono essere fraudolentemente stornati sono pari, al massimo, alla cifra presente sul wallet mentre, nel caso di carte di credito che non siano state prontamente disabilitate, possono ammontare anche a svariati milioni. Il wallet può essere impiegato efficientemente soprattutto nelle "microtransazioni" (pagamenti di poche decine di migliaia di lire) dove l'uso di una carta di credito implicherebbe il pagamento di commissioni sproporzionate rispetto all'esiguità dell'importo trattato (d'altronde nessuno, anche nella realtà di tutti i giorni, acquisterebbe un giornale o un caffè con una carta di credito). Wallet o carta di credito Dagli elementi fin qui forniti si dovrebbe comprendere che il portafoglio elettronico non si pone affatto come diretto antagonista della carta di credito, ma bensì come strumento di pagamento complementare. La carta di credito, infatti, permette di effettuare spese ingenti anche senza copertura del conto mentre il wallet, che gode del pregio di essere accessibile a chiunque, è ideale per gli acquisti di entità ridotta: software, articoli di giornale, giochi per computer, videoclip, accesso a siti e chat room riservate, prodotti di basso valore, servizi di intrattenimento pay-for-view (paga per vedere) e pay-for-play (paga per giocare; la Sega, per esempio, colosso dei videogiochi, utilizza già il sistema). |

| Altri Articoli Correlati |

|---|

| Categoria | Sottocategoria |

|---|---|

| Software applicativo | Applicazioni per Commercio e Distribuzione |

| Software funzionale e di produttivita' | Internet Publishing e browsing |

| Aziende Citate | |

| Cybercash |

top

© Mondadori Informatica S.p.A. -1998

Tutti i diritti di proprietα letteraria e artistica riservati